相続対策には相続税の対象となる終身保険を活用しましょう。

死亡保険の種類

死亡保険には、主に2つの種類(定期保険・終身保険)があります。その中で相続対策として活用するなら保険料が一時払いの終身保険がおすすめです。一時払いの終身保険であれば、90歳の方が加入できるものもございますし、依然として低金利の時代なので現金・預金の活用という点からもおすすめです。

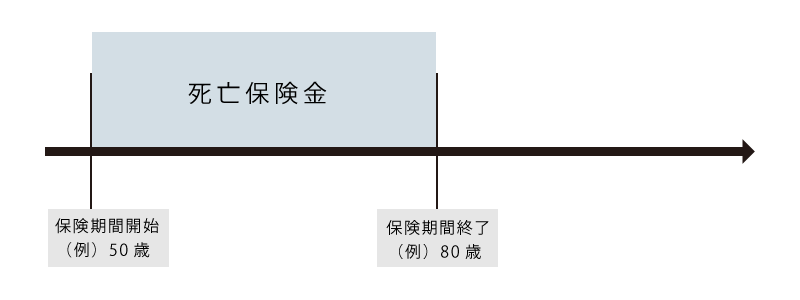

①定期保険

保険期間が一定で、その期間に死亡した場合は保険金が受け取れます。例えば20年間といった一定期間内(保険期間中)に被保険者が亡くなった場合、死亡保険金を受け取ることができます。ただ、定期保険は一般的に「掛け捨て保険」といわれ、亡くなった時に保険期間が終了していたら保険金が受け取れないので、相続対策としては不向きである事がお分かりいただけると思います。

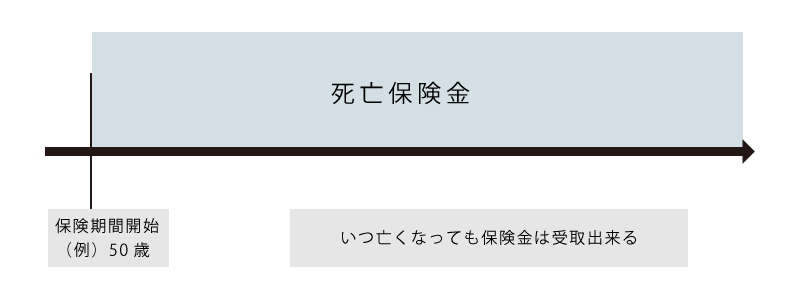

②終身保険

終身保険は一生涯の死亡を保障する保険であり契約期間の終了がない保険です。保障が一生涯続くの で、被保険者はいつ亡くなっても、必ず死亡保険金を受け取ることができます。

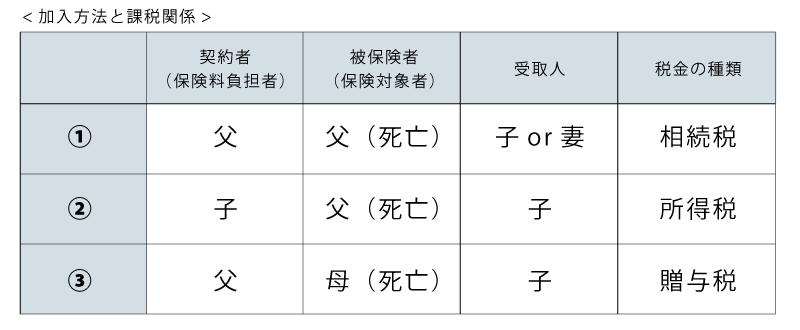

保険の加入方法によって対象となる税金が変わります!!

保険の加入方法によって、高額な税金を課せられるだけでなく、下手をすれば、保険をかけたことで逆に損をしてしまうこともあります。その為、 契約者と受取人の関係によってどのような税金が課せられるのか、確認しておきましょう。

「保険料負担者から保険金をもらう」と考えると分かりやすいと思います。

①は、亡くなった人(父)から保険金をもらうことになるので、相続税です。 ②は、自分が掛けた保険料が増えて保険金になるので、増えた分に所得税がかかります。 ③は、生きている父から保険金をもらうことになるので、贈与税です。 相続税対策の場合は、①の相続税型の加入方法にしましょう。①の加入方法であれば、生命保険の非課税枠(法定相続人×500万円)が利用可能です。 又、①の時に受取人を「妻」と「子」どちらに設定すれば良いでしょうか?勿論、受取人を複数人設定することも可能ですが、相続における生命保険金の効力も念頭に入れて受取人を設定しましょう。次回は、生命保険のメリットを踏まえながら受取人の設定の考え方についてお伝えいたします!

※記事引用元 (株)財産ドック 愛媛松山センター株式会社みのり商会

ご自身の保有財産を長いスパンで見ながら次世代へベストな状態で引き継いでいく。

「不動産相続」「土地の有効活用」など、皆様の財産を健全に維持するためにも、みのり商会にご相談ください。