小規模宅地の特例適用について

相続税額を大きく左右する、小規模宅地の特例についてご存知ですか?

小規模宅地の特例は、土地の評価に関する特例であり、最大で80%減額が出来るものとなっています。

今回はこの小規模宅地の特例について複数回に分けてご紹介いたします。

小規模宅地の特例の種類

小規模宅地の特例は大きく分けて3つのパターン・4種類がございます。

1.自宅として住んでいた土地 →「特定居住用宅地等」

2.事業を営んでいた土地 →「特定事業用宅地等」「特定同族会社事業用宅地等」

3.貸付事業を営んでいた土地 →「貸付事業用宅地等」

この中で、不動産オーナー様の多くの方に関わってくるのが、「特定居住用宅地等」と「貸付事業用宅地等」の2つです。

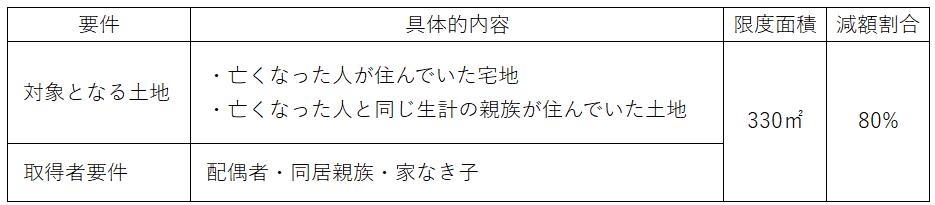

自宅として住んでいた土地:特定居住用宅地等について

小規模宅地の特例(特定居住用宅地等)を利用出来る土地は、当然ですが亡くなった人が住んでいた宅地であることです。尚、亡くなる前に老人ホームに入居していた場合でもこの特例は利用出来る事があります。

又、小規模宅地の特例(特定居住用宅地等)を利用出来る方は、配偶者・同居親族・家なき子のみとなります。既に自宅を所有しているお子様は使えませんので注意が必要です。加えて、家なき子については配偶者がいない事、同居親族が他にいない事や相続開始前3年間に相続人や相続人の配偶者・相続人の3親等以内の関係者が所有する家屋に住んでいない事の要件があります。

上記要件を満たした場合、以下の計算式となります。

<例1:土地面積:200㎡(約60坪) 路線価:180Dの場合>

本来の評価額 :180,000円×200㎡=36,000,000円

特例適用後の評価額:36,000,000円-(36,000,000円×80%)=7,200,000円

<例2:土地面積:400㎡(約121坪) 路線価:200Dの場合>

本来の評価額 :200,000円×400㎡=80,000,000円

特例適用後の評価額:80,000,000円-(80,000,000円×330/400×80%)=27,200,000円

→例2のように、限度面積を超えた土地については限度面積迄特例の適用がされます。特定居住用は330㎡まで80%の評価減となりますので利用が出来る場合は非常に有効な税制特典となります。

次回は、貸付事業用宅地等についてご紹介いたします(限度面積や減額割合も異なります)!

※記事引用元 (株)財産ドック 愛媛松山センター株式会社みのり商会

ご自身の保有財産を長いスパンで見ながら次世代へベストな状態で引き継いでいく。

「不動産相続」「土地の有効活用」など、皆様の財産を健全に維持するためにも、みのり商会にご相談ください。