小規模宅地の特例適用について②

前回は、小規模宅地の特例の中で「特定居住用宅地等」についてご紹介させていただきました。

「特定居住用宅地等」は、“自宅として住んでいた家の土地”に対する税制特典です。

今回は、「貸付事業用宅地等」についてご説明をさせていただきます。この「貸付事業用宅地等」とは、“貸付事業を行っている土地”に対する税制特典です。例えば、賃貸アパート・賃貸マンション等です。

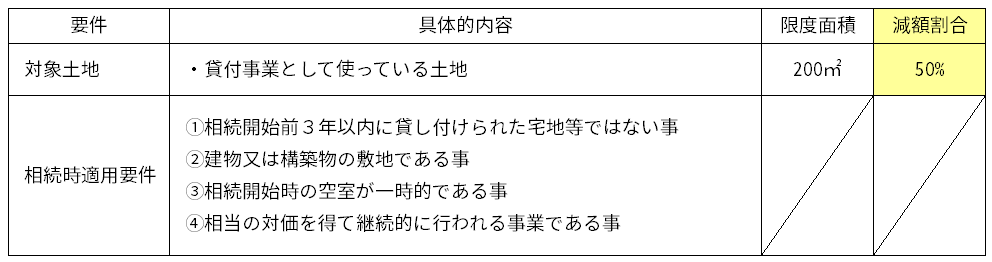

貸付事業を行っている土地:貸付事業用宅地等について

適用要件も複数ございますが、その中でも特に気を付けて頂きたいポイントは以下の通りです。

①相続開始前3年以内に貸し付けられた宅地等ではない事(亡くなる直前の購入はダメ)

➡亡くなる直前に賃貸物件を購入し、本特例を適用させて租税回避をする事を防止しています。ただ、元々被相続人が事業用規模で貸付を行っていた方については、同適用は対象外です。

(例:元々アパートを複数棟(全部で15室)持っていて、亡くなる1年前に投資用のタワマンを購入。そのタワマンに本特例を適用する事は可能。)

②建物又は構築物のある敷地である事(土地には何かがくっ付いてないとダメ)

➡駐車場を所有している場合、その駐車場がいわゆる「青空駐車場」の場合は構築物があると認められない為、本特例を適用する事が出来ません。立体駐車場やアスファルト舗装等を行っていれば対象です。

③相続開始時の空室が一時的である事(ずっと空室にしていたらダメ)

➡被相続人が亡くなった日に、賃貸アパートの一部に空室がある場合は、その空室期間が一時的でないとその空室部分に応じた土地面積部分は本特例の対象外となります。例えば、空室後すぐに継続して賃貸募集をされていたか、空室期間が1ヶ月程度であるか、等で判断がなされます。

また、適用要件には、上記の他にも相続税申告期限迄に遺産分割協議が確定している事や、同期限迄に土地を保有・事業継続している事も要件となります。

貸付事業用宅地等は限度面積が特定居住用宅地等よりも少なく、減額割合も低いですが、自宅の敷地が330㎡(100坪)未満であったり、自宅の土地評価より貸アパートや貸マンションの土地評価が高い場合は、特定居住用宅地等の特例と併用したり、貸付事業用宅地等を優先的に利用する方が相続課税対象額を少なくする事が出来る場合もございます。

加えて、特定居住用宅地等を使えないご家庭状況でも貸付事業用宅地等は使える事もありますので、前回の知って得するレポートも合わせて、現時点ではどのような特例が利用可能なのか確認してみてください。

次回は、特定居住用宅地等と貸付事業用宅地等の併用時の計算方法と、小規模宅地の特例の申請時の注意点・まとめをお伝え致しますのでお楽しみに!

※記事引用元 (株)財産ドック 愛媛松山センター株式会社みのり商会

ご自身の保有財産を長いスパンで見ながら次世代へベストな状態で引き継いでいく。

「不動産相続」「土地の有効活用」など、皆様の財産を健全に維持するためにも、みのり商会にご相談ください。